Depuis le début des années 2000, à la différence de l’Allemagne, la France enregistre d’importantes pertes de parts de marché à l’exportation et une diminution du poids de son industrie, au point qu’en vingt ans l’écart entre les deux pays est devenu conséquent. Avec la crise sanitaire en cours, la France est en situation de fragilité. Elle ne peut plus compter sur les recettes issues du tourisme pour effacer son déficit commercial qui, en outre, s’amplifie depuis le début de l’épidémie.

La valeur ajoutée manufacturière de l’Allemagne est relativement stable. Elle est passée de 18 à 20 % de 1998 à 2019 quand en France, elle, est passée de 12 à 9 %. Sur la même période, les exportations allemandes se sont accrues de 160 % quand celles de la France n’ont augmenté que de 90 %. Les capacités de production manufacturière de la France ont baissé de 10 % depuis la crise de 2008 quand celles de l’Allemagne ont progressé de 20 %.

Les raisons du décrochage français

Le déclin industriel de la France a été souvent mis sur le compte du poids excessif du coût du travail. Cet argument est en partie infondé, le coût unitaire étant en Allemagne supérieur à celui de la France. De même, le temps de travail n’est pas un facteur discriminant, les Allemands ayant une durée annuelle plus faible que les Français.

L’effort d’investissement productif n’est pas non plus la bonne explication, ce dernier progressant plus vite en France qu’en Allemagne (respectivement + 85 % et +75 % entre 1999 et 2019). L’effort de Recherche & Développementest certes plus élevé en Allemagne qu’en France, mais l’écart est faible (respectivement 3,2 % du PIB et 2,4 % du PIB).

Parmi les facteurs mis souvent en avant figurent les prélèvements obligatoires, en particulier les impôts pesant sur la production. Dans les faits, les prélèvements plus élevés en France pèsent sur les salaires qui sont plus faibles qu’en Allemagne.

Le recul industriel de la France est avant tout dû à un mauvais positionnement de gamme, à la faiblesse des compétences de la population active et à la structuration du capitalisme. Ces facteurs interagissent les uns avec les autres.

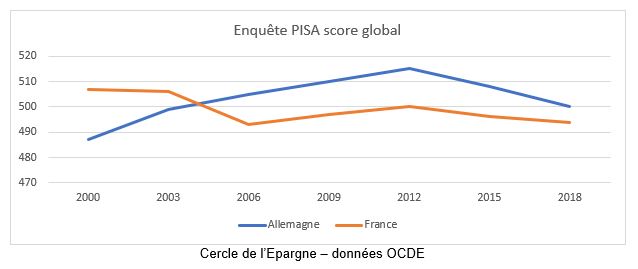

Concernant les compétences de la population active, la France se place au 21e rang selon l’enquête PIAAC de l’OCDE loin derrière le Japon, la Finlande ou les Pays-Bas. L’Allemagne occupe la 14e place. Pour le niveau des élèves, la France se classait devant l’Allemagne jusqu’en 2003. Depuis, l’écart s’accroît en défaveur de la première.

La France se caractérise par un nombre élevé de décrocheurs et de jeunes de moins de 30 ans sans emploi et sans formation : 16 % contre 9 % en Allemagne (source OCDE). En vingt ans, la proportion de jeunes en difficulté en France est restée constante quand elle a constamment baissé outre-Rhin.

La France compte deux fois plus d’emplois à faible qualification que l’Allemagne, signe de la forte tertiarisation du pays et du choix d’une production bas de gamme ou gamme moyenne. L’importance des emplois à faible qualification est liée au faible niveau de formation et des mécanismes d’exonération de charges sociales qui n’incitent pas à la montée en gamme par la professionnalisation accrue du personnel.

Ce choix d’une production recourant à des emplois à faible qualification se traduit également par un faible recours aux robots industriels. Le stock de robots pour 100 emplois manufacturiers est de 3 en Allemagne contre 1,6 en France. L’écart a fortement augmenté ces vingt dernières années. En 1998, les ratios respectifs étaient de 1 et de 0,5.

Le choix des délocalisations

Les entreprises allemandes ont joué la spécialisation internationale tout en maintenant les centres d’assemblage dans leur pays. Elles importent, en moyenne, deux fois plus de biens intermédiaires que leurs homologues françaises avec des importations en provenance d’Europe de l’Est et d’Asie. Les grandes entreprises françaises ont privilégié les délocalisations en Espagne, au Maroc, en Slovénie, en Roumanie ou en Turquie. Elles ont à chaque fois emmené leurs sous-traitants. La production automobile française a décliné très rapidement depuis le début du siècle avec en parallèle une montée des importations. En vingt ans le poids de la production française d’automobiles au sein de l’Union européenne a été divisé par deux, passant de 14 à 7 % au point que la France dégage pour ce secteur un déficit commercial.

Le choix des délocalisations est en partie liée à la structure du capitalisme français composé de grandes entreprises ayant un faible ancrage territorial. Une grande partie d’entre elles ont eu l’Etat comme actionnaires à un moment ou un autre de leur histoire. Les actionnaires d’origine ont bien souvent disparu. La gestion est par voie de conséquence plus technocratique et jacobine qu’en Allemagne où se pratique la participation associant les employeurs et les syndicats. Outre-Rhin, les banques régionales jouent un rôle important dans le financement des entreprises et sont également des actionnaires actifs. Les liens entre les entreprises d’un même bassin d’emplois sont importants. À Stuttgart, les familles actionnaires de Porsche ou de Mercedes se retrouvent dans les conseils d’administration des sous-traitants. En France, la constitution de champions nationaux souvent au nom de la défense de l’emploi s’avère contre-productive. Faute de concurrence au niveau local, les entreprises optent pour la facilité. En outre, en raison de leur taille, elles peuvent influer sur le comportement de l’Etat et faire accepter plus facilement des délocalisations. En Allemagne, la concurrence apparaît plus vive. Par ailleurs, le caractère fédéral du pays est un atout pour le maintien d’un tissu économique dense réparti sur plusieurs grands pôles.

Pour redresser les parts de marché à l’exportation et mettre un terme à l’érosion de l’industrie de la France, l’amélioration de l’efficacité du système éducatif et des compétences de la population active semble nécessaire tout comme la modernisation des entreprises. Une augmentation de la concurrence en particulier au niveau financier serait souhaitable. Or la tendance est inverse. Les processus de concentration s’accélèrent en raison de la crise avec, par voie de conséquence, une attrition des bassins d’emploi.