La grande récession de 2009 sera ravalée au rang de vague quand celle de 2020 pourra être assimilée à un tsunami. Il est certes trop tôt pour apprécier l’importance des dégâts en raison du caractère inédit de cette crise, cependant c’est la première fois que toute la planète a été confrontée, au même moment, à une épidémie et, par effet ricochet, à une récession provoquée par la mise sous cloches généralisée de l’économie afin de restreindre les contacts. Dix mois après les premiers confinements, l’économie évolue au rythme de l’épidémie. Les médecins sont devenus les maîtres des horloges de l’économie. Leurs préconisations guident l’action des pouvoirs publics dans tous les pays.

L’épidémie de Covid-19, comme celles qui l’avaient précédée, est marquée par des phases de flux et de reflux imputables aux mesures prises et, a priori, au climat. La mise en place de grands programmes de vaccination devrait commencer à avoir une incidence positive sur la pandémie à partir du deuxième semestre 2021. Pour éradiquer la maladie, un taux de vaccination de 95 % serait nécessaire (taux admis par la communauté médicale en matière d’éradication de la rougeole). Un tel taux sera difficile à atteindre sans le passage par une obligation vaccinale. Quoi qu’il en soit, l’année 2020 donnera lieu à un recul du PIB d’au moins 10 % et le premier semestre 2021 devrait encore donner lieu à des mesures restrictives touchant, en priorité, les secteurs du tourisme et des loisirs.

Les montagnes russes de la croissance

L’économie française est en régime montagnes russes. Après un recul d’un cinquième de son PIB à la fin du deuxième trimestre par rapport au quatrième trimestre 2019, l’écart avait été ramené à 3,7 % grâce au fort rebond du troisième, avant de repartir à la hausse au cours du dernier trimestre. Le deuxième confinement a freiné l’activité, mais de manière moindre que lors du premier. Le recul est évalué, selon l’INSEE dans son dernier point de conjoncture, à 12 % contre 31 % en avril dernier. La perte d’activité en décembre en raison du maintien de la fermeture des bars et restaurants ainsi que des lieux de loisirs (cinémas, théâtre, salles de sports, etc.) serait de 8 %. Pour l’ensemble du trimestre, elle serait également de 8 %. Selon des données à fréquence rapide (déplacements, paiements par carte bancaire, consommation d’électricité ou de gaz à domicile, etc.), la reprise d’activité aurait été forte dès la réouverture des commerces le 30 novembre avec de nombreux déplacements et achats de la part des ménages.

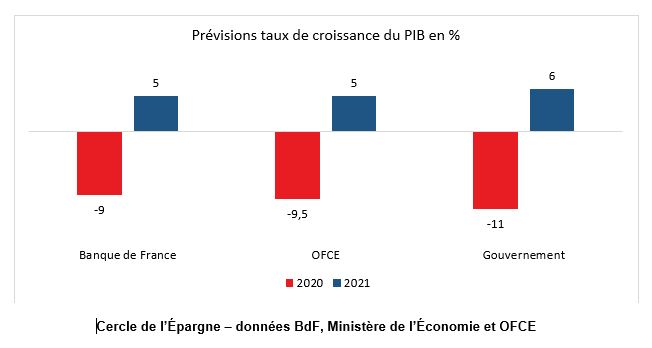

Dans ce contexte, l’INSEE estime que le recul du PIB pour l’année 2020 s’établirait à 9 %. Pour 2021, l’organisme statistique prévoit que le déficit d’activité par rapport à la période d’avant crise serait ramené à 5 % au premier trimestre, puis à 3 % au deuxième. Il parie sur un acquis de croissance de 6 % pour le premier semestre. Si la situation épidémiologique se stabilisait à la fin du premier trimestre 2021, le deuxième confinement serait effacé sur le plan économique. L’économie tournera à 95 % au premier trimestre 2021 et 97 % au deuxième par rapport à son rythme de fin 2019. Le PIB rebondirait ainsi de +3 % au premier trimestre 2021, puis de +2 % au deuxième. L’inflation, quasi nulle fin 2020, devrait légèrement augmenter d’ici juin 2021. Pour l’ensemble de l’année 2020, le PIB reculerait de 9 à 11 % quand il augmenterait de 5 à 6 points en 2021.

Au troisième trimestre, la France a enregistré un des plus forts taux de croissance de l’OCDE, +18,2 %, après un recul très important de son PIB au deuxième trimestre (-13,7 %). Ce résultat a prouvé les capacités de résilience de l’économie française avec, à son actif, une forte flexibilité. La forte croissance du troisième trimestre a été rendue possible par les mesures de soutien des pouvoirs publics qui ont notamment permis de maintenir, en grande partie, le niveau de vie de la population. Les revenus des ménages auraient baissé de 5 % quand le PIB serait en diminution de plus de 10 points sur l’année. Au-delà de ces résultats conjoncturels, la crise a modifié en profondeur le comportement des acteurs économiques.

Les ménages même s’ils ont diminué leur effort d’épargne au troisième trimestre n’ont pas puisé dans leur cassette « Covid-19 ». Le taux d’épargne est passé de 26,7 à 16,5 %. Il devrait remonter autour de 18 % pour le troisième trimestre. Les dépenses de consommation ont retrouvé leur rythme de croisière, mais sans phénomène de rattrapage. Leurs dépenses d’investissement sont inférieures de 5 points à leur niveau d’avant crise. Une forte contraction des mises en chantier est intervenue avec le début de la crise, contraction qui n’a pas été compensée depuis.

La France évolue en mode dégradé depuis dix mois. Si l’embellie du troisième trimestre témoigne d’une capacité de rebond, elle souligne également que des pans entiers de l’économie sont en souffrance conjoncturelle et structurelle. Les secteurs les plus à la peine sont ceux de l’énergie, des industries extractives, du raffinage, des matériels de transport, de l’hébergement-restauration et des services de loisirs. Par réduction de leurs recettes ou par l’arrêt des commandes des entreprises, les secteurs de l’information et de la communication ainsi que celui des services aux entreprises n’ont pas retrouvé leur niveau d’avant crise.

Une consommation en dents de scie

La consommation des ménages, principale composante de la demande, devrait être en recul de 7 % sur l’année 2020 et contribuerait pour environ 4 points à la baisse du PIB. Au mois de novembre, la consommation s’est contractée de 15 %, soit deux fois moins qu’en avril. La consommation des ménages, qui aurait chuté en novembre à 15 % sous son niveau d’avant-crise, comblerait en décembre près des deux tiers de cet écart pour revenir à 6 % sous le niveau du quatrième trimestre 2019.

Une situation toujours confuse au niveau de l’emploi

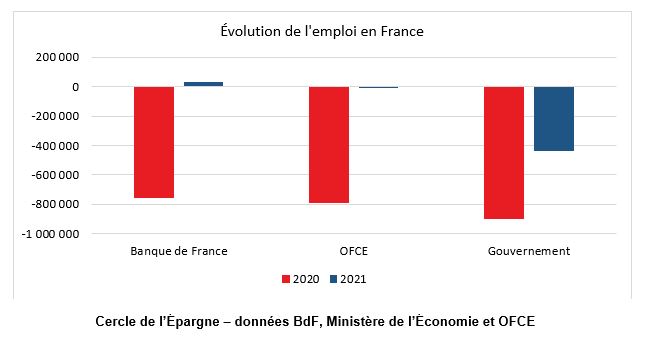

Après le rebond vigoureux observé au troisième trimestre (+ 400 000 créations nettes entre fin juin et fin septembre), l’emploi salarié reculerait à nouveau au quatrième trimestre (- 300 000 prévus). La population active se contracterait également du fait que des personnes ont dû arrêter de rechercher un emploi. Dans ce contexte particulier, une nouvelle baisse en trompe-l’œil du taux de chômage serait alors observée (8 % prévus en fin d’année, après 9 % au troisième trimestre). Entre le quatrième trimestre 2019 et le quatrième trimestre 2020, 600 000 emplois salariés (700 0000 en incluant les non-salariés) seraient détruits, soit 2,3 % du niveau d’avant-crise. La difficile appréciation de la situation de l’emploi aboutit à des prévisions très disparates de la part des grands centres d’analyse de la conjoncture.

Les entreprises au milieu du gué

Après avoir atteint un taux de 33 % en 2019 dans le barème des cotisations sociales, notamment grâce au CICE, le taux de marge des sociétés non financières (SNF) devrait s’établir à 29,4 % en moyenne en 2020. La chute de l’activité a conduit à accroître la part de la masse salariale dans la valeur ajoutée des entreprises, ce qui a pesé sur le taux de marge. Cet accroissement a été limité par le dispositif d’activité partielle, qui a permis aux entreprises d’adapter leur masse salariale à leur niveau d’activité, tout en préservant les emplois concernés. Le fonds de solidarité a contribué à augmenter les subventions reçues par les entreprises en apportant une aide financière aux petites et moyennes entreprises touchées par une forte baisse d’activité. Dans le contexte du deuxième confinement, cette mesure a été renforcée : les entreprises éligibles peuvent désormais recevoir soit jusqu’à 10 000 euros, soit jusqu’à 20 % de leur chiffre d’affaires de 2019 dans la limite de 200 000 euros par mois.

Au niveau des secteurs d’activité, l’industrie a été moins touchée par le second confinement que par le premier. Le retour à la normale se poursuit avec néanmoins des écarts entre les différents secteurs. Ainsi, la construction aéronautique et celle des automobiles sont toujours en net retrait. Dans les services, les hétérogénéités seraient plus accentuées. En novembre, le recul lié au deuxième confinement est moindre qu’en avril, mais néanmoins marqué, sauf évidemment pour la restauration et les bars qui sont toujours fermés. Pour l’INSEE, la reprise de l’activité conduirait la plupart des services à se situer en juin 2021 à moins de 3 % de leur niveau d’avant-crise. La perte d’activité pour les activités touristiques serait de 10 % par rapport à la période d’avant crise à fin juin 2021 et sous réserve d’une réouverture en janvier.

L’investissement des entreprises serait en baisse de son côté de 9 %. La contribution du commerce extérieur à l’évolution du PIB serait également négative, à hauteur de -2 points, la chute des exportations étant plus prononcée que celle des importations (-18 % et -11 % respectivement).

Le chemin de la croissance demeure donc incertain pour l’année 2021 avec un premier trimestre difficile à gérer, l’éclaircie escomptée se dessinant plutôt à partir de l’été. La France comme les autres pays occidentaux devrait donc supporter une année pleine marquée par l’épidémie. Au regard des expériences passées, cette durée est assez courte. Les principales pandémies ont, en moyenne, duré au moins deux ans. 2021 sera surtout l’année de la vaccination de masse, condition sine qua non pour retrouver le plus rapidement possible une vie normale. Avec des élections départementales et régionales au mois de juin, la perspective de l’élection présidentielle de 2022, l’arrivée de Joe Biden à la Maison-Blanche ainsi que le changement de chancelier en Allemagne, l’année prochaine sera également sensible sur le plan de la politique et des relations internationales.