Selon la dernière enquête de conjoncture de l’OCDE publiée le 21 septembre dernier, le PIB mondial est désormais supérieur à ce qu’il était avant la pandémie, mais à la mi-2021, la production était encore inférieure de 3,5 % au niveau attendu avant l’arrivée du Covid 19. La perte de revenu réel est évaluée à de plus de 4 500 milliards de dollars, soit à peu près l’équivalent d’un an de croissance de la production mondiale en temps normal ou deux fois le PIB français.

Une reprise inégale

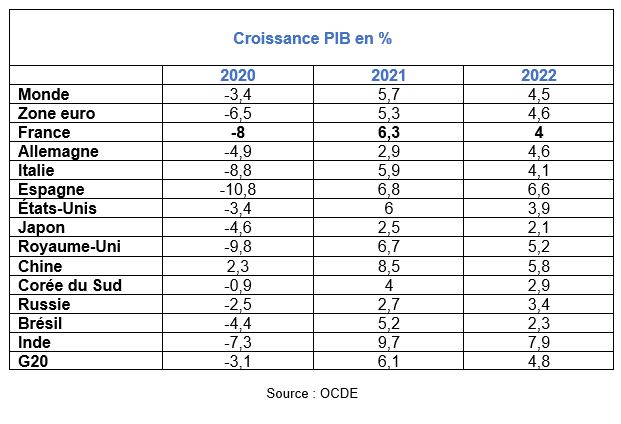

En 2021, L’OCDE prévoit une croissance de l’économie mondiale de 5,75 % et de 4,5 % en 2022. Elle a légèrement révisé à la hausse ses prévisions tout en restant très prudente pour l’avenir.

Selon l’OCDE, la reprise demeure inégale selon les continents, les pays et les secteurs d’activité. Aux États-Unis, la production a retrouvé son niveau d’avant-crise à la différence de l’emploi quand la situation en Europe est inverse. L’activité a rebondi rapidement dans quelques économies de marché émergentes, mais dans certains cas, ce redressement s’est accompagné de fortes tensions inflationnistes. Le rebond de la croissance constaté depuis le deuxième trimestre 2021 dépend tout à la fois de l’ampleur des aides accordées par les pouvoirs publics et de la diffusion du vaccin. L’OCDE s’inquiète de la persistance d’importants foyers d’infection avec des variants plus contagieux. L’organisation internationale constate un fléchissement de la croissance ces derniers mois, lié aux obstacles à la mobilité et aux goulets d’étranglement qui se multiplient pour les matières premières, les biens intermédiaires (microprocesseurs), les transports et la main d’œuvre disponible. Le ralentissement est assez marqué en Chine. Au niveau mondial, les ventes au détail ont légèrement fléchi en juillet, et celles de véhicules automobiles sont toujours mal orientées. La croissance de la production industrielle ainsi que celle des échanges mondiaux de marchandises ralentissent. L’écart grandissant entre le niveau des nouvelles commandes et celui des stocks est favorable à l’activité, mais, en raison de la faiblesse de ces derniers, des tensions sur les prix devraient perdurer jusqu’au début de l’année prochaine.

La menace de l’inflation est-elle surestimée ?

L’inflation annuelle a dépassé 5 % aux États-Unis. Pour certains, elle devrait connaître une légère décrue dans les prochaines semaines. L’inflation reste à des niveaux relativement bas dans bon nombre d’autres économies avancées, notamment en Europe et en Asie. Cette remontée des prix est le fruit des goulets d’étranglement et d’un effet de base, après les baisses de prix observées au début de la pandémie. L’inflation sous-jacente (mesurée par la hausse des prix à la consommation hors alimentation et énergie) augmente légèrement tout en restant à un niveau comparable à celui observé avant la pandémie. Pour l’OCDE, l’inflation ne s’installerait réellement que si la croissance des salaires s’intensifiait ou si les anticipations d’inflation dérivaient à la hausse. La persistance de pénuries au-delà de 2023 et l’incapacité durable à faire remonter le taux d’emploi notamment aux États-Unis pourraient certes générer un cycle inflationniste, surtout aux Etats-Unis.

Dans les économies du G20, le taux annuel d’inflation mesuré par les prix à la consommation devrait culminer à quelque 4,5 % au quatrième trimestre de 2021, avant de reculer lentement l’année prochaine. Aux États-Unis, au Canada et au Royaume-Uni, il devrait revenir entre 2 et 3 % dès l’année prochaine. Dans la zone euro et au Japon, l’inflation sous-jacente devrait se maintenir sous les 2 % puis s’orienter à la hausse à mesure que la reprise s’affermira.

Les économistes de Barclays prévoient un pic d’inflation à 4,3 % dans la zone euro en novembre prochain en raison de la hausse des prix de l’énergie.

Concernant les principales économies de marché émergentes, les augmentations surprises de l’inflation ont été importantes en Argentine, au Brésil, au Mexique, en Russie et en Turquie et devraient perdurer encore quelque temps. Le durcissement des conditions monétaires dans bon nombre de ces économies devrait néanmoins contribuer à limiter les tensions intérieures sur les prix, en particulier d’ici le second semestre de 2022. L’inflation mesurée par l’indice des prix à la consommation en Chine demeure modeste malgré l’augmentation rapide des prix à la production, en raison du déclin marqué des prix intérieurs des produits alimentaires.

Les scénarii alternatifs de l’OCDE

L’OCDE a établi un scénario positif qui se caractérise par une large diffusion du vaccin et une baisse de deux points du taux d’épargne des ménages par rapport au scénario de référence. Les pays dits avancés pourraient se réaligner strictement sur la trajectoire qui était attendue avant la pandémie en 2022. Dans ce contexte, la croissance du PIB mondial augmenterait de façon substantielle pour dépasser 6 % avec un taux de chômage revenant à son niveau d’avant-crise. Toujours selon ce scénario, des tensions inflationnistes se maintiendraient. Afin d’éviter un blocage, les autorités monétaires seraient appelées à signaler que la montée de l’inflation ne serait que temporaire pour éviter tout durcissement de la politique monétaire. A contrario, l’organisation internationale a bâti un scénario négatif reposant sur une faible diffusion des vaccins et une baisse de leur efficacité de telle façon que l’épidémie ne soit plus enrayée. Dans un tel contexte, le rétablissement de mesures de confinement plus strictes pourrait se révéler nécessaire, la confiance et les dépenses du secteur privé seraient plus faibles que dans les projections de référence, entraînant des pertes en capital. Dans ce scénario, le niveau de production resterait en deçà de la trajectoire d’avant-crise pendant une période prolongée. La croissance du PIB mondial pourrait tomber à moins de 3 % en 2022, l’inflation dans les pays membres du G20 rester sous les 3 %, et le chômage poursuivre sa progression.

Pour éviter la réalisation du scénario pessimiste, l’OCDE demande aux autorités un déploiement rapide de la vaccination dans les pays occidentaux d’ici l’hiver avec, le cas échéant, la nécessité de prévoir des rappels. La diffusion du vaccin dans les pays de l’hémisphère sud doit être également accélérée.

Les économistes de l’OCDE estiment nécessaire le maintien de politiques économiques accommodantes compte tenu du haut niveau des incertitudes et de la faiblesse du taux d’emploi. Pour éviter des anticipations négatives, les autorités, notamment monétaires, devront donner des indications claires aux trajectoires suivies. Ils se prononcent en faveur d’un dépassement temporaire des objectifs d’inflation sous réserve que les évolutions sous-jacentes des prix soient contenues et que les anticipations d’inflation demeurent bien ancrées. La normalisation des politiques monétaires devra être réalisée par étapes avec, dans un premier temps, la suppression progressive des rachats d’obligations suivie d’une hausse des taux directeurs. En l’absence d’indications claires, il existe un risque manifeste que la mise en route d’un processus de ralentissement des achats d’actifs et les relèvements initiaux des taux directeurs entraînent de fortes corrections sur les marchés financiers, en modifiant les anticipations quant à l’évolution temporelle des changements des taux directeurs. L’OCDE souligne qu’une hausse des taux d’intérêt au sein des pays avancés pourrait placer les pays émergents et les pays en développement en situation critique. En ce qui concerne les politiques budgétaires, l’OCDE considère qu’elles devraient rester flexibles et être contingentes à l’évolution de la situation économique. Elle demande leur maintien tant que les perspectives à moyen terme demeureront incertaines. La réduction des déficits devra s’effectuer progressivement. La hausse de l’endettement est pour le moment supportable en raison des faibles taux d’intérêt. L’organisation internationale insiste afin que les aides publiques soient concentrées sur les investissements publics dans la santé, les infrastructures numériques et bas carbone ou dans la formation. Elle réclame des changements dans la composition de la fiscalité afin de mieux accompagner la transition énergétique.